Fed, marchés traditionnels, et purge du levier : pourquoi la crypto a décroché (et ce que tes indicateurs révèlent)

Encore une fois, la chute récente des cryptomonnaies ne s’explique pas par une seule “mauvaise nouvelle”.

C’est un enchaînement typique de fin d’année : message monétaire jugé encore une fois moins accommodant que prévu, nervosité sur les actifs risqués côté actions, puis accélération technique sur la crypto via le levier. Le résultat donne ce que beaucoup décrivent comme un marché “manipulé” — mais, le plus souvent, c’est surtout un marché peu profond qui se fait balayer par la chasse à la liquidité.

1) L’“annonce Fed” : une baisse de taux… avec un message de prudence

Le point de départ, c’est le FOMC du 10 décembre 2025. La Fed a bien baissé ses taux de 25 points de base, ramenant la fourchette à 3,50%–3,75%, mais en insistant sur la nécessité de réévaluer les données pour la suite.

Deux éléments ont particulièrement marqué les marchés :

Le ton : “on baisse, mais on ne promet pas une trajectoire facile derrière”. Cette prudence est souvent interprétée comme moins favorable aux actifs risqués que ce que le marché espérait.

La question de la liquidité : la Fed a indiqué qu’elle initierait des achats de Treasuries courts “si nécessaire” afin de maintenir un niveau “ample” de réserves. C’est technique, mais cela nourrit toujours des lectures sur le futur régime de liquidité.

En toile de fond, la Fed a aussi retiré (le 18 décembre) une guidance 2023 visant à encadrer/limiter certaines activités crypto côté banques sous supervision Fed. C’est plutôt structurellement positif pour l’intégration finance/crypto, mais ce n’est pas le type de news qui empêche une purge de levier à court terme.

2) Pourquoi le marché traditionnel a pesé sur la crypto

La crypto reste, dans ces phases, un actif “risk” : quand Wall Street se tend, la crypto encaisse souvent plus fort.

Reuters souligne que la faiblesse crypto s’est accentuée après la baisse de taux, dans un contexte où le marché actions (notamment la tech) se crispait.

La séquence de mi-décembre a été dominée par l’attente de statistiques (emploi/inflation) et de décisions de banques centrales, ce qui a nourri un positionnement défensif.

Autrement dit : la Fed ne “fait pas chuter Bitcoin” à elle seule. Elle recalibre les anticipations de taux/conditions financières, et c’est ce recalibrage qui se transmet aux actifs risqués.

3) Pourquoi la baisse crypto a été plus violente : la mécanique “levier → liquidations → mèche”

C’est finalement un scénario classique :

accélération,

piège (liquidité balayée),

liquidations en cascade (souvent d’abord les shorts, ensuite les longs, ou l’inverse).

Dans les faits, on a observé des mouvements extrêmes intraday avec un squeeze des shorts puis un flush, événement largement relayé (pump d’environ 3 300$, puis retracement d’environ 3 400$, liquidations importantes des deux côtés).

Le point clé : quand le marché est chargé en levier et que la liquidité “réelle” est insuffisante, les prix peuvent faire des allers-retours violents autour de niveaux techniques. Ce n’est pas nécessairement “un complot” ; c’est souvent la structure du marché.

4) Point de marché en image

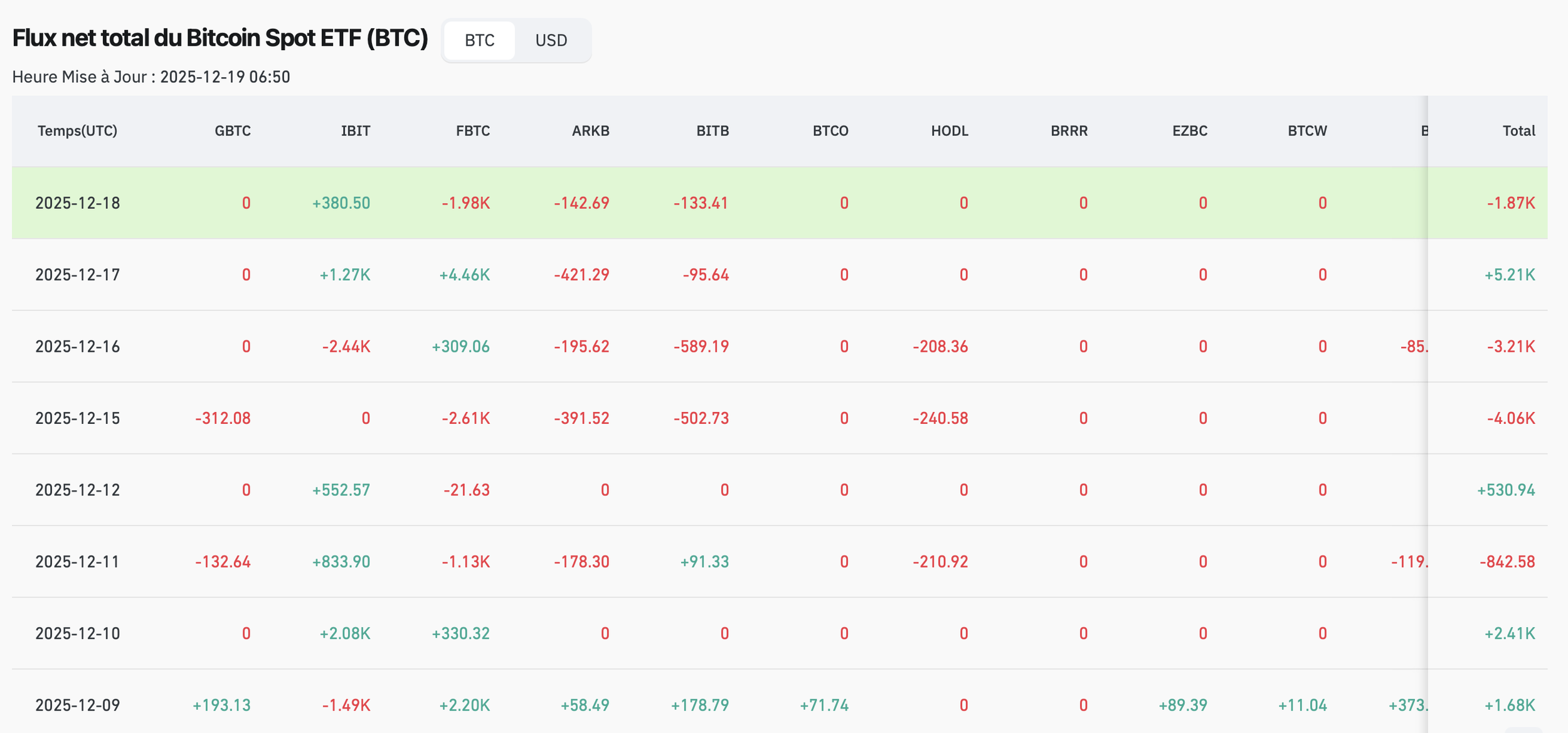

A) ETF Spot BTC : pas de panique “institutionnelle” uniforme

“Flux net total du Bitcoin Spot ETF (BTC)” montre une semaine très dispersée :

17/12 : +5.21K BTC (IBIT +1.27K, FBTC +4.46K)

18/12 : -1.87K BTC, malgré IBIT encore positif (+380.50 BTC), le négatif venant surtout de FBTC (-1.98K) et de quelques autres sorties.

Lecture “journaliste marché” : le spot ETF ne raconte pas une fuite globale. Il raconte plutôt des arbitrages et une demande qui reste présente par poches, pendant que le marché dérivés se fait purger.

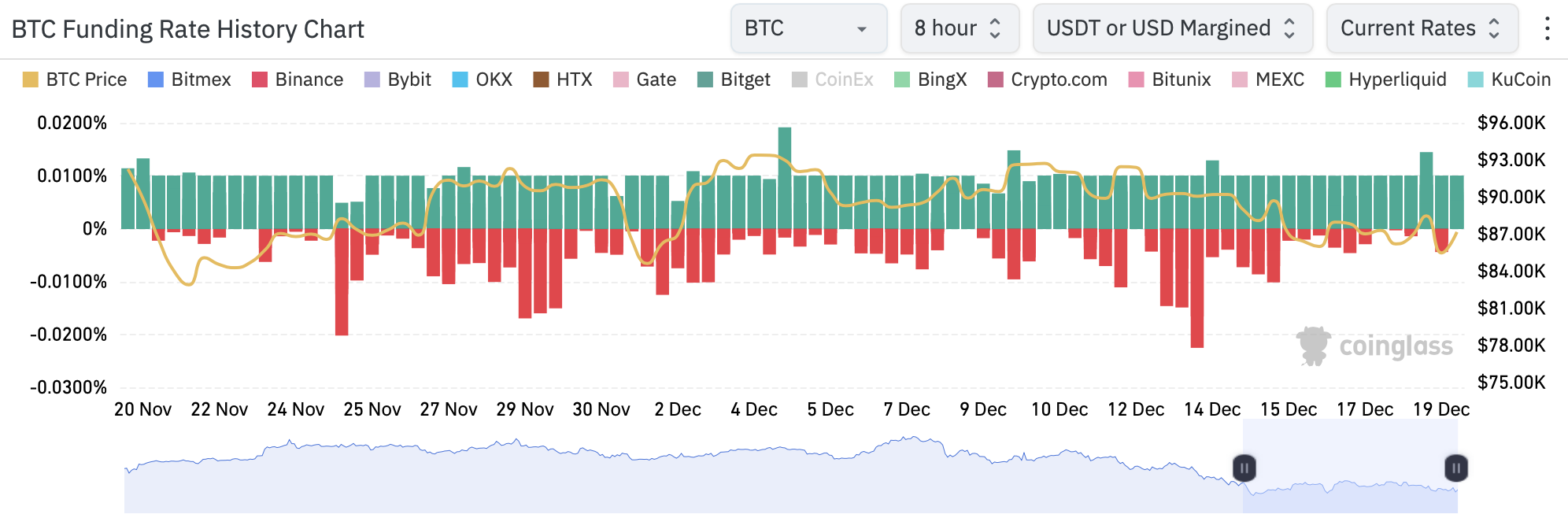

B) Funding rate : la purge du levier est visible

Sur le graphe Coinglass, on voit des phases de funding négatif marquées (stress / couverture / biais short), puis une normalisation. C’est cohérent avec l’idée : “le marché a nettoyé une partie des positions fragiles”, ce qui peut réduire la pression… tant que le levier ne se recharge pas trop vite.

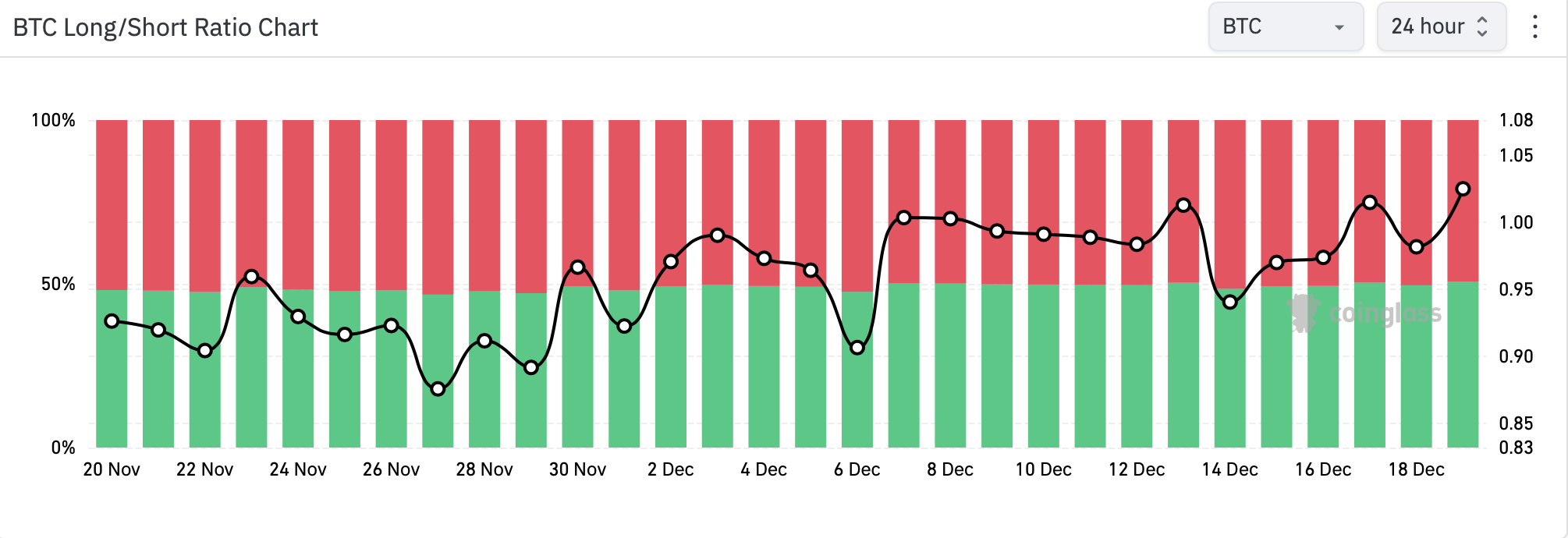

C) Long/Short ratio : biais long léger, pas euphorique

Le ratio long/short remonte progressivement vers ~1.0–1.05 en fin de période : le marché redevient légèrement “long”, mais sans extrême. C’est un signal utile pour ton lecteur : après une purge, le marché recommence à prendre du risque, ce qui rend les zones techniques à nouveau sensibles (si un support casse, ces nouveaux longs deviennent une cible).

5) Le facteur “Japon” qui peut amplifier (sans voler la vedette à la Fed)

La Banque du Japon a relevé son taux à 0,75% (plus haut niveau depuis des décennies), un événement qui compte pour les flux globaux via le yen et les carry trades.

C’est exactement le type d’environnement où les marchés deviennent plus “nerveux” : quand plusieurs banques centrales sont en mouvement, les actifs risqués paient plus vite le prix du désendettement.

6) Ce que je retiens

La Fed a baissé les taux, mais a refroidi les attentes d’un cycle de baisse “automatique”.

Le marché traditionnel a donné le ton : risk-off, prudence, repositionnement.

La crypto a amplifié via la microstructure : levier + liquidité = mèches + liquidations.

Les captures montrent un contraste clé : ETF spot plutôt résilients par moments, pendant que les dérivés font la purge.

Ce contenu est une analyse de marché à visée informative et ne constitue pas un conseil en investissement. Les cryptomonnaies sont des actifs volatils ; chacun doit évaluer sa situation et son profil de risque.